A partir de principios de marzo, el Banco Central ha liberado las tasas de interés de los depósitos a plazo fijo a 30 días, que antes estaban sujetas a un nivel mínimo determinado por la autoridad monetaria. Esta decisión, liderada por Santiago Bausili, implicó un recorte de hasta 40 puntos porcentuales en los rendimientos de las colocaciones a plazo de un día para el otro, y desde entonces han continuado disminuyendo.

En este nuevo escenario, cada banco tiene la libertad de establecer el rendimiento que desea ofrecer por los depósitos a plazo, según su propia estrategia comercial. Aquellos que buscan atraer más depósitos tienden a ofrecer tasas más altas, mientras que aquellos que consideran tener suficiente o incluso excedente de fondeo tenderán a reducirlas.

Este cambio regulatorio obliga a los clientes bancarios a revisar las tasas de interés en el mercado al momento de colocar un depósito, con el fin de obtener el mejor resultado posible.

Para facilitar esta comparación, el BCRA cuenta con una herramienta que permite ver rápidamente cuánto está pagando cada banco. Se trata de un relevamiento voluntario en el que participan los bancos interesados, y posteriormente la autoridad monetaria compila la información. Esta herramienta fue establecida en la época en que Federico Sturzenegger dirigía la entidad, con el objetivo de fomentar la competencia entre las entidades financieras y garantizar un impacto más directo de las señales de la tasa de interés de la política monetaria.

Actualmente, 25 bancos informan al BCRA sobre las tasas que ofrecen a sus clientes, lo que permite conocer el ranking de los bancos que ofrecen las tasas más altas para plazos fijos. No se consideran en este ranking los bancos que no informan sus tasas mediante este canal.

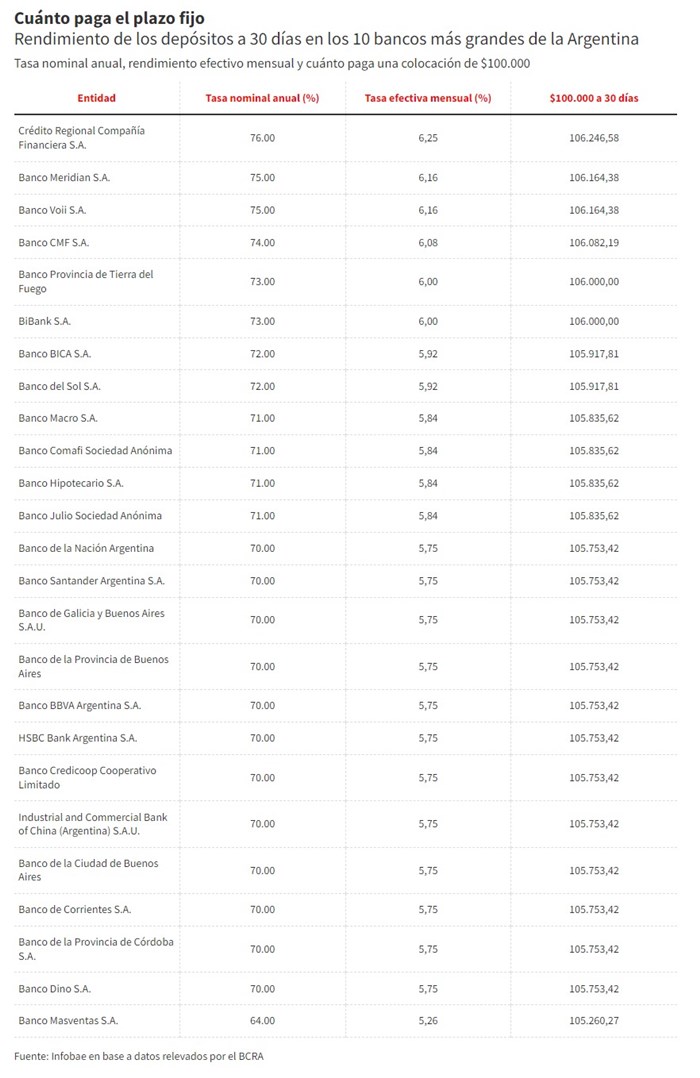

Una observación inicial de los datos revela que la diferencia entre las tasas mínimas y máximas es limitada: apenas hay 12 puntos porcentuales entre los que pagan más y los que pagan menos en términos de rendimiento. Estas tasas varían desde el 64% nominal anual hasta el 76% nominal anual.

El promedio de estas tasas se sitúa en un 71% nominal anual, mientras que la mediana es del 70% nominal anual. Ambas cifras están 10 puntos porcentuales por debajo de la tasa de referencia del 80% que paga el BCRA a los bancos que colocan liquidez en forma de créditos.

Con base en este último número, del 70%, se puede decir que un depósito a plazo fijo en el mercado local tiende a ofrecer un rendimiento efectivo mensual del 5,75%. Por ejemplo, un depósito de $100,000 al finalizar un período de 30 días generaría un total de $105,753.42, que incluye capital e intereses.

Este rendimiento mensual contrasta con una previsión de inflación para abril del 12%, según el consenso de analistas consultados en el Relevamiento de Expectativas de Mercado del BCRA. Es decir, no logra mantener el ritmo de aumento del nivel general de precios.

Tasas de Interés

Desde que asumió en diciembre pasado, el Ministro de Economía Luis Caputo ha estado trabajando para mantener tasas de interés negativas en términos reales, es decir, tasas que no compensan completamente la pérdida de poder adquisitivo del dinero debido a la inflación.

En diciembre, el BCRA redujo las tasas de interés de los depósitos a plazo fijo a 30 días del 133% al 110% nominal anual. A principios de este mes, también redujo la tasa de referencia al 80% anual y eliminó el piso de tasas que los bancos debían respetar para sus depósitos.

Esta estrategia, una parte de un enfoque más amplio, busca evitar que los pasivos remunerados del BCRA (como las famosas Leliq, en primer lugar, y luego los pases pasivos después de reducir el stock de esos instrumentos) generen una emisión endógena de dinero al pagar rendimientos que incrementen la masa monetaria a un ritmo superior al de la inflación, entre otros objetivos.

Como el rendimiento de los depósitos a plazo fijo depende en gran medida de lo que el BCRA paga por sus pasivos monetarios a los bancos, el rendimiento de los depósitos a plazo fijo se ha desplomado.

Sin embargo, el esquema macroeconómico inicial de la gestión de Caputo ha generado algunas paradojas. A pesar de quedarse rezagados frente a la inflación, los depósitos a plazo fijo en pesos resultaron ser una estrategia interesante en términos de dólares. Dado que el dólar libre y las cotizaciones financieras de la divisa cayeron en términos de dólares, los ahorristas que optaron por mantener sus fondos en depósitos a plazo fijo pudieron obtener ganancias mensuales del orden del 30%.

Esta estrategia, conocida como carry trade, no estuvo exenta de riesgos, pero proporcionó resultados muy lucrativos: vender $1,000 dólares, colocar un depósito a plazo fijo en pesos y esperar 30 días para recomprar divisas implicó en el pasado reciente cerrar la inversión con $1,300 dólares en el bolsillo.